こちらは「法定調書」の一つである「退職所得の源泉徴収票・特別徴収票」についての記述でありますが、この調書の提出義務者は、退職手当、一時恩給、その他これらの性質を有する給与(社会保険制度に基づく退職一時金やいわゆる企業年金制度に基づく一時金で退職所得とみなされるものも含みます。)を支払った方となります。

本稿は、平成30年分国税庁作成の手引を基に作成しております。他の法定調書につきましては、上記の項目から移動願います。

退職所得の源泉徴収票様式の改訂状況 平成28年分以降の様式は、マイナンバー制度導入の為、個人番号等の記載欄が設けられました。

●平成24年度の税制改正により、特定の役員に対する退職手当等(特定役員退職手当等)に係る退職所得の計算が以下のとおり改正されました。

(1) 特定役員退職手当等に係る退職所得の金額については、退職手当等の収入金額から退職所得控除額を控除した残額に相当する金額とされました。

(注)特定役員退職手当等とは、退職手当等のうち、役員等(次に掲げる方をいいます。)としての勤続年数(以下「役員等勤続年数」といいます。)が5年以下である方が、退職手当等の支払をする方からそ

の役員等勤続年数に対応する退職手当等として支払を受けるものをいいます。

①法人税法第2条第15号に規定する役員②国会議員及び地方公共団体の議会の議員③国家公務員及び地方公務員

※この改正は、平成25年分以後の所得税について適用されています。

(2) 退職所得課税の改正に伴い、退職手当等に係る源泉徴収税額の計算方法及び退職所得の源泉徴収票の記載事項などについて、所要の改正が行われました。

※この改正は、平成25年1月1日以後に支払うべき退職手当等について適用されています。

掲載しております支払調書はエクセルにて作成したテンプレートの写し(顧問先配布用)でありますが、ほかに、合計表及び法定調書の作成事務効率化のための自動計算ファイルを作成しております。

給与所得の源泉徴収票等の法定調書合計表作成ファイルはこちらから

また、給与の源泉徴収票まで作成する所得税源泉徴収簿作成ファイルも用意しております。

上記以外の法定調書作成ファイル

| 退職所得の源泉徴収票・特別徴収票の提出範囲 |

|---|

| 平成30年中に支払が確定した、法人(人格のない社団等を含みます。)の役員(取締役、執行役、会計参与、監査役、理事、監事、清算人、相談役、顧問等)に対して支払う退職手当等 |

退職所得の源泉徴収票・特別徴収票 平成28年分以降マイナンバー記入欄が設けられています

税務署提出用の様式を掲載しておりますが、受給者交付用の様式のはマイナンバー記載を要しません。

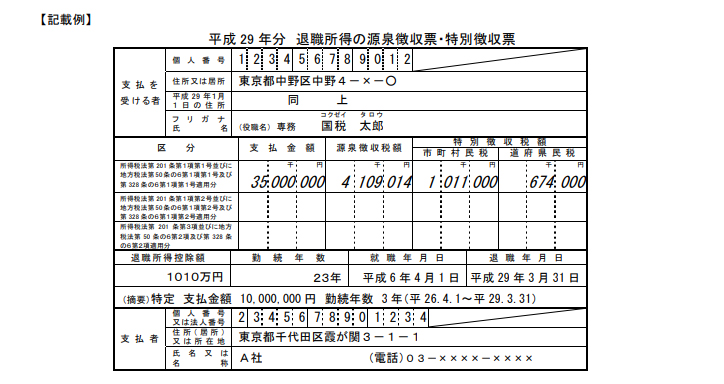

退職所得の源泉徴収票の記載要領

| 記入欄 | 記載事項 |

|---|---|

| ①支払を受ける者 | 【個人番号】欄 受給者のマイナンバーを記載 (注)受給者に交付する源泉徴収票には、マイナンバーは記載しません。 【住所又は居所】欄 源泉徴収票を作成する日の現況による住所又は居所を記載。 【平成30年1月1日の住所】欄 平成30年1月1日現在の住所を記載。 【氏名】欄 役職名は、退職直前の役職名を記載。 |

| ② 区分 | 【上段】 平成30年中に他から退職手当等の支払を受けていない旨の記載がある「退職所得の受給に関する申告書」を提出した受給者について記載。 【中段】 平成30年中に他からも退職手当等の支払を受けている旨の記載がある「退職所得の受給に関する申告書」を提出した受給者について記載。 【下段】 「退職所得の受給に関する申告書」の提出がないため100分の20.42 の税率を適用して所得税及び復興特別所得税を源泉徴収した受給者について記載。 |

| ③ 支払金額 | 平成30年中に支払の確定した退職手当等の金額を記載。 この場合、源泉徴収票の作成日現在で未払のものがあるときは、その未払額を内書。 |

| ④ 源泉徴収税額 | 平成30年中に源泉徴収すべき所得税及び復興特別所得税の税額(上の③に対応する税額)を記載。 |

| ⑤ 特別徴収税額 | 平成30年中に特別徴収すべき地方税の税額(上の③に対応する税額)を記載。 |

| ⑥ 退職所得控除額 | 退職所得に対する源泉徴収税額の計算に当たり控除した金額を記載。 |

| ⑦ 勤続年数 | 退職所得に対する源泉徴収税額の計算の基礎となった勤続年数を記載。 (注) 勤続年数に1年未満の端数が生じたときは、これを1年として計算。 |

| ⑧ 摘要 | (1) ⑦に記入した勤続年数の計算の基礎を記入してください。 (2) 自己が支払う退職手当等又は下記(3)の他の退職手当等の金額に特定役員退職手当等の金額が含まれる場合にはその金額、勤続年数及びその計 算の基礎を記入してください。 (注)1 特定役員退職手当等とは、役員等としての勤続年数が5年以下である方が、その役員等勤続年数に対応する退職手当等として支払を受けるものをいいます。 2 特定役員退職手当等と一般退職手当等(特定役員退職手当等以外の退職手当)の両方が支給され、かつ、ぞれぞれの勤務期間に重複する期間がある場合は、その重複勤続年数も記入してください。 (3) 受給者が提出した「退職所得の受給に関する申告書」に平成30年中に支払を受けた他の退職手当等がある旨の記載がある場合には、その支払を受けた他の退職手当等の支払者の氏名又は名称並びにその支払を 受けた他の退職手当等に係る支払金額、勤続年数、源泉徴収税額(所得税及び復興特別所得税の合計額)及び特別徴収税額を記入してください。 (4) 次の(イ)又は(ロ)に該当するときは、これらの期間を今回の退職手当の計算の基礎に含めた旨、含めた期間、退職所得控除額の計算上控除した金額の計算の基礎を記入してください。 (イ)平成29年以前に、支払者のもとにおいて勤務しなかった期間に他の支払者のもとに勤務したことがあり、かつ、その者から前に退職手当等の支払を受けている場合において、当該前の退職手当等の支払者 のもとに勤務した期間を今回の退職手当等の計算の基礎とした期間に含めたとき (ロ)平成29年以前に、受給者に退職手当等を支給している場合において、当該前の退職手当等の計算の基礎とした期間を今回の退職手当等の計算の基礎とした期間に含めたとき (注)1 (4)の(イ)又は(ロ)の「前に支払を受けた退職手当等」に特定役員退職手当が含まれる場合は、前の退職手当等に係る勤続年数のうち特定役員等勤続期間、特定役員退職所得控除額の計算上控除した金額の計算の基礎を記入してください。 2 特定役員等勤続期間とは、特定役員退職手当等につき所得税法施行令第69条第1項第1号及び第3号の規定により計算した期間をいいます。 (5) 平成30年中に支払を受けた退職手当等に係る勤続期間等の一部が、平成26年から平成29年までの間に支払を受けた退職手当等に係る勤続期間等と重複している場合(前記(4)に該当するときを除く。)には、勤続期間等が重複している旨、重複している部分の期間、その期間内に支払を受けた退職手当等の収入金額、退職所得控除額の計算上控除した金額の計算の基礎を記入してください。 (注) 平成30年中に支払を受けた退職手当等に特定役員退職手当等が含まれる場合で、その特定役員等勤続期間が平成26年から平成29年までの間に支払を受けた退職手当等に係る勤続期間等と重複している場合には、その重複している期間、特定役員等退職所得控除額の計算上控除した金額の計算の基礎を記入してください。 (6) 障害者となったため退職したことにより100万円を加算した額の控除を受けた方については、○で障の表示をしてください。 |

| ⑨ 支払者 | 退職手当等を支払った方の住所(居所)又は所在地、氏名又は名称、電話番号及びマイナンバー又は法人番号を記載してください(マイナンバーを記載する場合は、左端を空白にし、右詰で記載してください。)。 (注)受給者に交付する源泉徴収票には、マイナンバー及び法人番号は記載しません。 |

法定調書作成枚数

| 退職所得の源泉徴収票 | 退職所得の特別徴収票 | |

|---|---|---|

| 提出範囲 | 上記の「退職所得の源泉徴収票・特別徴収票の提出範囲」のとおり | |

| 提出先 | 退職手当等の支払事務を取扱う事務所、事業所などの所在地を所轄する税務署 | 受給者の平成30年1月1日現在の住所地の市区町村 |

| 提出期限 | 退職後1か月以内(※1) | |

| 提出部数 | 1部(※2) | 1部(※2) |

| 受給者へ交付 | 提出範囲にかかわらず、退職後1か月以内に全ての受給者に交付(※3) | |

(※1)「退職所得の源泉徴収票」については、平成30年中に退職した受給者分を取りまとめて平成30年1月31日までに提出しても差し支えありません。

(※2)「退職所得の源泉徴収票・特別徴収票」を税務署及び市区町村に提出する場合は、受給者交付分も含めて3枚作成していただく必要があります。また、税務署や市区町村に提出する必要のない場合は、1枚だけ作成し受給者に交付してください。(注)非居住者の方に退職手当等を支払った方は、「非居住者等に支払われる給与、報酬、年金及び償金の支払調書」を提出してください。

(※3)「退職所得の源泉徴収票」及び「退職所得の特別徴収票」をそれぞれに作成している場合、特別徴収税額が課されない受給者に対しては、その方からの請求がなければ、「退職所得の特別徴収票」を交付することを要しません。

(注)「退職所得の源泉徴収票」は、書面による交付のほか、電磁的方法による提供(電子交付)をすることができます。